Vorbemerkung

Einige der nachfolgend kommentierten Bestimmungen waren bereits vor der Einführung des Beitragsprimats in der einen oder andern Form in Kraft. Mit seiner Einführung auf Juli 2008 wurde eine klare Trennung zwischen der Vorsorgepolitik der Arbeitgeber und der eigentlichen Durchführung der Vorsorge vorgenommen. Seit 2008 sind auch die Zuständigkeiten und Kompetenzen der Organe der Vorsorgeeinrichtung und jene des Bundesrates (als Arbeitgeber) klar voneinander getrennt. Dies erklärt auch, weshalb zahlreiche Bestimmungen, die bis anhin in den Vorsorgereglementen (PKB Statuten, AS 1995 533; Kernplan, AS 2001 2327 und Ergänzungsplan AS 2001 2358) enthalten waren, neu in den arbeitsrechtlichen Bestimmungen wieder auftauchen (BPG Art 32a bis 32m und 88a bis 88f BPV).

Bereits vor der Einführung des Beitragsprimats auf den 1. Juli 2008 wurden in der Verordnung vom 18. Dezember 2002 über die Versicherung der Angestellten der Bundesverwaltung in der Pensionskasse des Bundes PUBLICA (VVAP; AS 2003 241) die versicherbaren Lohnbestandteile festgelegt. Im Ingress der Verordnung wurde diese Definitionskompetenz des Bundesrates als "Ausführung seiner Befugnisse als Arbeitgeber" bezeichnet. Im Vordergrund standen damals die Schaffung von Ordnung im vorherrschenden Wildwuchs von versicherbaren bzw. nicht versicherbaren Lohnbestandteilen und ihrer Zuordnung zur Versicherung im Leistungsprimat (Kernplan, AS 2001 2327) bzw. im Beitragsprimat (Ergänzungsplan AS 2001 2358).

Mit dem Inkrafttreten von Artikel 32g Absatz 5 BPG per 1. Juli 2008 wurde als "versicherbarer Lohn" der AHV-pflichtige Lohn und die Zuschläge nach Artikel 15 BPG festgelegt. Zum Vornherein wurde bereits auf Gesetzesstufe der Ersatz von Auslagen und die Abgeltung von Leistungen wie Mehrarbeit und Überzeit, Pikett-, Nacht- oder Schichtarbeit vom versicherbaren Lohn ausgeschlossen. Dass diese Lohnbestandteile, die grundsätzlich der AHV-Beitragspflicht unterliegen, nicht versichert wurden hatte im Wesentlichen einen personalpolitischen und einen rechtlichen Grund. Einmal sollte die arbeitsmedizinisch fragwürdige Mehr-, Über-, und Schichtarbeit nicht noch attraktiver gemacht werden, indem man die Entschädigung dafür in der zweiten Säule versicherte. Zum andern präzisierten einige BGE1 zu Artikel 3 Absatz 1 Buchstabe a BVV 2 (SR 831.441.1), dass gelegentlich anfallende AHV-pflichtige Lohnbestandteile nur dann von der Versicherbarkeit in der zweiten Säule ausgeschlossen sind, wenn dies explizit im Vorsorgereglement bzw. bei öffentlich-rechtlichen Körperschaften in den dafür vorgesehenen Erlassen so vorgesehen wird. "Um den Grundsatz, wonach Zulagen für Überstunden, Nacht- und Sonntagsarbeit zum AHV-pflichtigen Einkommen gehören (und Grundlage für die Berechnung des versicherten Verdienstes bilden), einzuschränken, bedarf es vielmehr einer konkret formulierten Reglementsbestimmung, in welcher die nicht in die Berechnung einzubeziehenden Lohnbestandteile aufgeführt werden". Im Falle der Vorsorge für das Bundespersonal hat der Gesetzgeber die Ausnahmebestimmungen auf Gesetzesstufe festgelegt. Der Bundesrat als Arbeitgeber präzisierte in Artikel 88a und im Anhang 2 die zum versicherbaren Lohn zählenden AHV-pflichtigen Lohnbestandteile:

Absatz 1

Absatz 1 definiert den versicherbaren Lohn auf der Basis des AHV-pflichtigen Lohnes. Die Formulierung schliesst mit dem Verweis auf Anhang 2 nur gelegentlich anfallende Zahlungen aus. Ausgeschlossen von der Versicherung in der beruflichen Vorsorge sind somit neben den bereits in Artikel 32g Absatz 5 BPG erwähnten Vergütungen auch jene für unregelmässige Einsätze (Art. 45 Abs. 1 Bst. c BPV). Ferner werden Vergütungen an das im Ausland angestellte Personal (Auslandzulagen, Kaufkraftausgleich Art. 81-83 BPV) nicht versichert.

Absatz 2

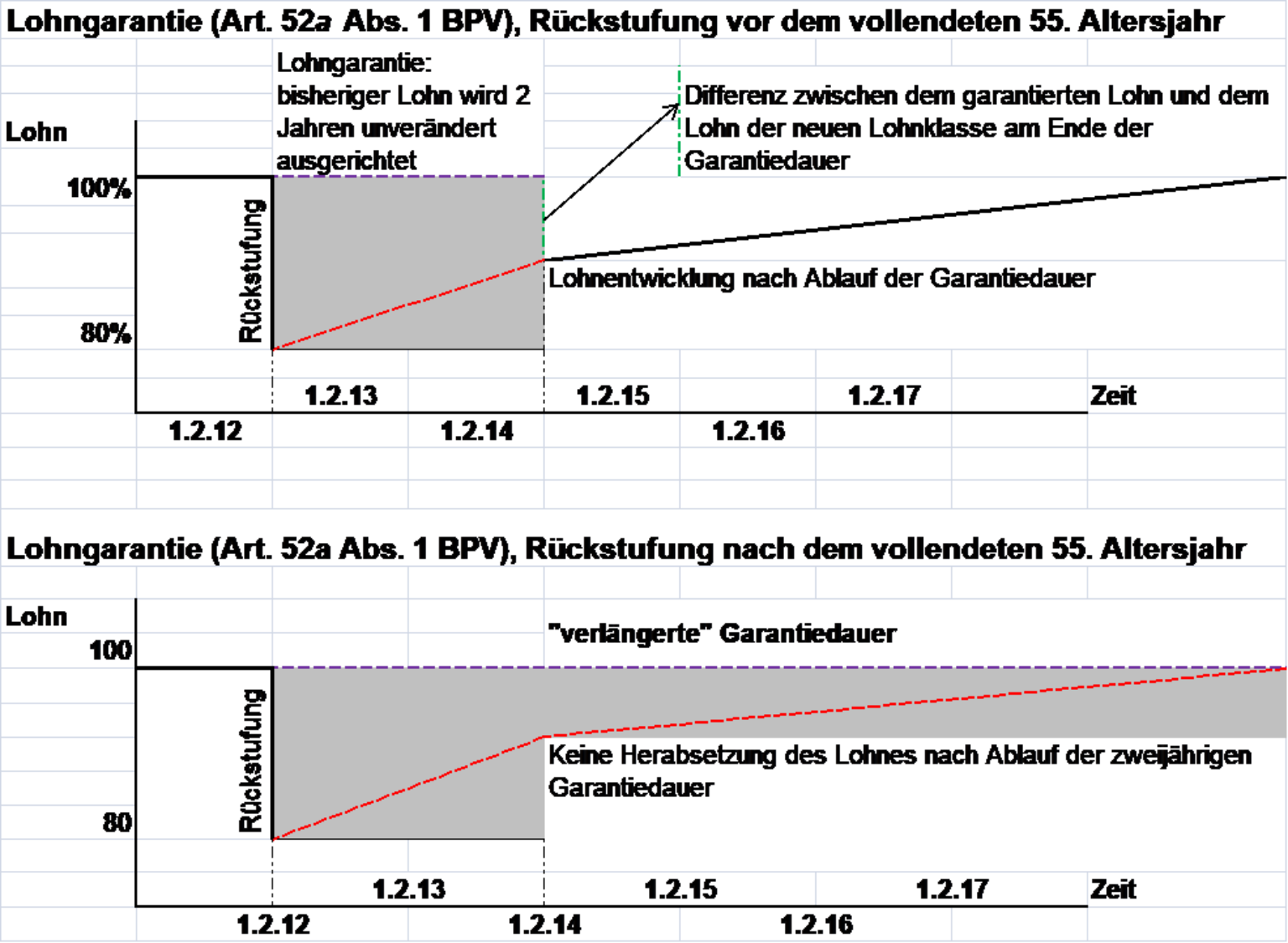

Absatz 2 regelt die versicherungstechnische Handhabung von temporär garantierten Löhnen. Im Falle von Artikel 52a BPV wird die Funktion einer angestellten Person aus Gründen, die nicht bei ihr liegen, tiefer bewertet. Während der Arbeitsvertrag unverzüglich angepasst wird, bezieht die betroffene Person noch während zwei Jahren ihren bisherigen Lohn. Während dieser Zeit wird weder eine Teuerungszulage ausgerichtet noch unterliegt der Lohn der Entwicklung nach Artikel 39 BPV. Artikel 88a Absatz 2 stellt sicher, dass während der zweijährigen Lohngarantie, so lange eben kein Teuerungsausgleich gewährt wird, der bisherige versicherbare Lohn weiterhin PUBLICA gemeldet wird. Erst wenn die Garantiefrist abgelaufen ist, d.h. wenn ein allfälliger Teuerungsausgleich wieder gewährt wird und die Lohngarantie ausläuft, wird der neue Lohn PUBLICA als für die berufliche Vorsorge massgebender Lohn gemeldet (Art. 88b BPV). Erfolgt die Rückstufung der Funktion nach dem vollendeten 55. Altersjahr, so wird der garantierte Lohn bis zum Austritt bzw. zur Pensionierung gewährt. Es sei denn, der (tiefere) Lohn gemäss der neuen Einreihung übersteige wegen Teuerungszulage oder Reallohnerhöhungen den garantierten Lohn.

Der gleiche Mechanismus kommt auch zum Tragen, wenn der Lohn wegen Krankheit und Unfall nach einem Jahr um zehn Prozent gekürzt wird (Art. 56 Abs. 2 BPV). Der Erkrankte soll wegen seiner Krankheit keine Einbusse bei der beruflichen Vorsorge hinnehmen müssen.

- 1 BGE vom 30.4.02 (B 58/00); BGE vom 3.6.2004 (B 118/03); BGE vom 10.4.2005 (B-115/2005).